发电技术 ›› 2024, Vol. 45 ›› Issue (3): 458-467.DOI: 10.12096/j.2096-4528.pgt.23070

袁家海1,2, 胡玥琳1, 张健1

收稿日期:2023-06-25

修回日期:2023-08-29

出版日期:2024-06-30

发布日期:2024-07-01

通讯作者:

张健

作者简介:基金资助:Jiahai YUAN1,2, Yuelin HU1, Jian ZHANG1

Received:2023-06-25

Revised:2023-08-29

Published:2024-06-30

Online:2024-07-01

Contact:

Jian ZHANG

Supported by:摘要:

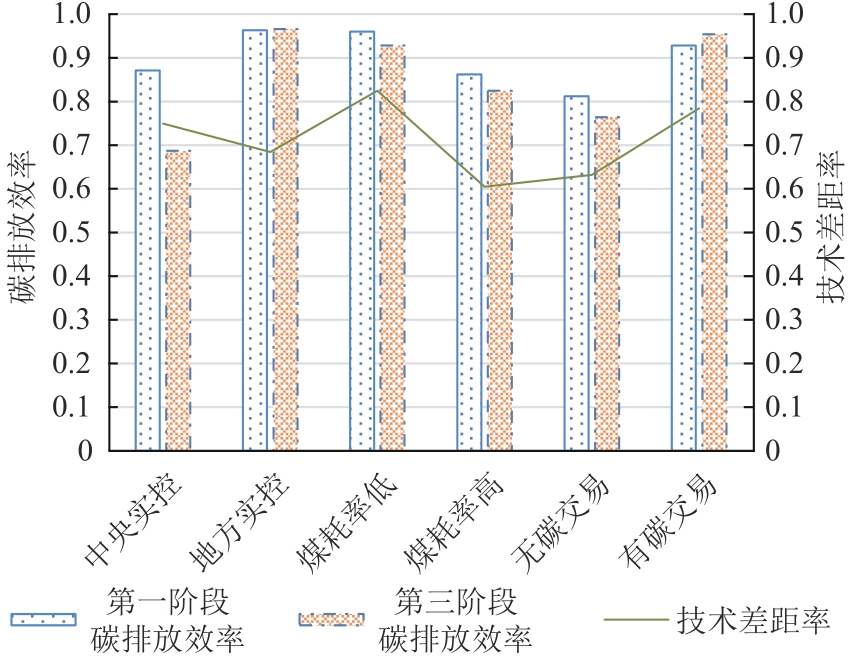

目的 计算火电上市公司的碳排放效率,对比分析效率排名居后的原因及排名前列的驱动因素,根据差异性条件对火电公司进行分组,探讨造成效率差异的影响因素。 方法 基于非期望产出的改进三阶段松弛值测量(slack based measure,SBM)-数据包络分析(data envelopment analysis,DEA)模型评估中国火电上市公司2016—2022年全要素碳排放效率。 结果 火电上市公司的碳排放效率逐年递增,并在剔除外部环境影响后整体下降。增加政府环保补贴可能会引发火电公司资本、人员和煤炭过度投入;增加地区研发投入对公司资产、人员和煤耗量具有积极作用;区域经济水平的提高会促进企业资产优化配置和人员有效管理,但会导致发电煤耗量的浪费。 结论 中央实控、低煤耗率和有碳排放交易的火电上市公司技术差距率更高,整体碳排放效率水平更优。

中图分类号:

袁家海, 胡玥琳, 张健. 基于改进三阶段松弛测量-数据包络模型的火电上市公司碳排放效率评估研究[J]. 发电技术, 2024, 45(3): 458-467.

Jiahai YUAN, Yuelin HU, Jian ZHANG. The Carbon Emission Efficiency of China’s Listed Thermal Power Companies: An Improved Three-Stage Slack Based Measure-Data Envelopment Analysis Model[J]. Power Generation Technology, 2024, 45(3): 458-467.

| 变量类型 | 指标 | 定义 | |

|---|---|---|---|

| 投入变量 | 资本投入/亿元 | 固定资产总额 | |

| 劳动力投入/人 | 员工数量 | ||

| 能源投入/万t | 发电煤耗量 | ||

| 产出变量 | 期望产出/亿元 | 营业收入 | |

| 期望产出/(kW⋅h) | 总发电量 | ||

| 非期望产出/万t | 碳排放量 | ||

| 环境变量 | 政府补助/千万 | 政府环保补助 | |

| 区域科技水平/% | 区域R&D与GDP比值 | ||

| 经济发展水平/(元/人) | 区域人均GDP |

表1 变量的定义

Tab. 1 Variable descriptive statistics

| 变量类型 | 指标 | 定义 | |

|---|---|---|---|

| 投入变量 | 资本投入/亿元 | 固定资产总额 | |

| 劳动力投入/人 | 员工数量 | ||

| 能源投入/万t | 发电煤耗量 | ||

| 产出变量 | 期望产出/亿元 | 营业收入 | |

| 期望产出/(kW⋅h) | 总发电量 | ||

| 非期望产出/万t | 碳排放量 | ||

| 环境变量 | 政府补助/千万 | 政府环保补助 | |

| 区域科技水平/% | 区域R&D与GDP比值 | ||

| 经济发展水平/(元/人) | 区域人均GDP |

| 变量 | 固定资产总额 | 员工数量 | 发电煤耗量 |

|---|---|---|---|

| 营业收入 | 0.906** | 0.901** | 0.948** |

| 总发电量 | 0.952** | 0.949** | 0.978** |

| 碳排放量 | 0.885** | 0.954** | 0.996** |

表2 投入与产出的Pearson相关性检验

Tab. 2 Pearson correlation coefficient test of input and output

| 变量 | 固定资产总额 | 员工数量 | 发电煤耗量 |

|---|---|---|---|

| 营业收入 | 0.906** | 0.901** | 0.948** |

| 总发电量 | 0.952** | 0.949** | 0.978** |

| 碳排放量 | 0.885** | 0.954** | 0.996** |

| DMU | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 平均值 | |

|---|---|---|---|---|---|---|---|---|---|

| 华电国际 | 0.684 | 0.760 | 0.784 | 0.795 | 0.870 | 0.971 | 1.000 | 0.838 | |

| 京能电力 | 0.701 | 0.726 | 0.668 | 0.732 | 0.825 | 0.854 | 1.000 | 0.787 | |

| 华银电力 | 0.406 | 0.429 | 0.499 | 0.495 | 0.669 | 1.000 | 0.666 | 0.595 | |

| 浙能电力 | 0.882 | 0.851 | 0.825 | 0.824 | 0.826 | 0.835 | 0.841 | 0.841 | |

| 国电电力 | 0.651 | 0.659 | 0.691 | 0.763 | 0.830 | 1.000 | 1.000 | 0.799 | |

| 粤电力A | 0.611 | 0.648 | 0.651 | 0.686 | 1.000 | 1.000 | 0.998 | 0.799 | |

| 建投能源 | 0.632 | 0.644 | 0.739 | 0.728 | 0.766 | 0.799 | 0.905 | 0.745 | |

| 晋控电力 | 0.390 | 0.412 | 0.449 | 0.443 | 0.434 | 0.503 | 0.622 | 0.465 | |

| 大唐发电 | 0.696 | 0.703 | 0.757 | 0.775 | 0.772 | 0.841 | 0.902 | 0.778 | |

| 华能国际 | 1.000 | 1.000 | 1.000 | 1.000 | 1.000 | 1.000 | 1.000 | 1.000 | |

| 江苏国信 | 0.592 | 0.562 | 0.599 | 0.614 | 0.724 | 0.791 | 0.765 | 0.664 | |

| 上海电力 | 0.797 | 0.852 | 0.886 | 0.899 | 0.902 | 0.916 | 0.959 | 0.887 | |

| 金山股份 | 0.518 | 0.533 | 0.543 | 0.565 | 0.595 | 0.535 | 0.571 | 0.551 | |

| 长源电力 | 0.551 | 0.578 | 0.600 | 0.656 | 0.580 | 0.663 | 0.696 | 0.618 | |

| 湖北能源 | 1.000 | 1.000 | 1.000 | 1.000 | 1.000 | 1.000 | 1.000 | 1.000 | |

| 赣能股份 | 1.000 | 1.000 | 1.000 | 0.982 | 1.000 | 0.879 | 0.898 | 0.966 | |

| 广州发展 | 1.000 | 1.000 | 1.000 | 1.000 | 1.000 | 1.000 | 1.000 | 1.000 | |

| 申能股份 | 1.000 | 1.000 | 1.000 | 1.000 | 1.000 | 1.000 | 1.000 | 1.000 | |

| 皖能电力 | 0.763 | 0.773 | 0.776 | 0.832 | 0.86 | 1.000 | 1.000 | 0.858 | |

| 内蒙华电 | 0.462 | 0.430 | 0.472 | 0.484 | 0.569 | 0.673 | 0.718 | 0.544 | |

| 通宝能源 | 0.589 | 0.638 | 0.713 | 0.834 | 0.834 | 0.835 | 0.837 | 0.754 | |

| 华润电力 | 0.699 | 0.715 | 0.753 | 0.716 | 0.598 | 0.825 | 1.000 | 0.758 | |

| 中电控股 | 1.000 | 1.000 | 1.000 | 1.000 | 1.000 | 1.000 | 1.000 | 1.000 | |

| 华电能源 | 0.662 | 0.686 | 0.704 | 0.718 | 0.739 | 0.894 | 1.000 | 0.772 | |

| 深圳能源 | 1.000 | 0.868 | 0.770 | 1.000 | 0.670 | 1.000 | 1.000 | 0.901 | |

| 豫能控股 | 0.521 | 0.631 | 0.737 | 0.782 | 0.755 | 0.739 | 0.803 | 0.710 | |

| 吉电股份 | 1.000 | 1.000 | 1.000 | 1.000 | 1.000 | 1.000 | 1.000 | 1.000 | |

| 国投电力 | 1.000 | 1.000 | 1.000 | 1.000 | 1.000 | 1.000 | 1.000 | 1.000 | |

| 中国电力 | 0.751 | 0.758 | 0.769 | 0.777 | 0.815 | 0.855 | 0.871 | 0.799 | |

| 福能股份 | 0.987 | 0.782 | 0.647 | 1.000 | 0.670 | 0.974 | 1.000 | 0.866 | |

| 平均值 | 0.752 | 0.755 | 0.768 | 0.803 | 0.810 | 0.879 | 0.902 | 0.810 | |

表3 第一阶段碳排放效率

Tab. 3 Carbon emission efficiency in the first stage

| DMU | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 平均值 | |

|---|---|---|---|---|---|---|---|---|---|

| 华电国际 | 0.684 | 0.760 | 0.784 | 0.795 | 0.870 | 0.971 | 1.000 | 0.838 | |

| 京能电力 | 0.701 | 0.726 | 0.668 | 0.732 | 0.825 | 0.854 | 1.000 | 0.787 | |

| 华银电力 | 0.406 | 0.429 | 0.499 | 0.495 | 0.669 | 1.000 | 0.666 | 0.595 | |

| 浙能电力 | 0.882 | 0.851 | 0.825 | 0.824 | 0.826 | 0.835 | 0.841 | 0.841 | |

| 国电电力 | 0.651 | 0.659 | 0.691 | 0.763 | 0.830 | 1.000 | 1.000 | 0.799 | |

| 粤电力A | 0.611 | 0.648 | 0.651 | 0.686 | 1.000 | 1.000 | 0.998 | 0.799 | |

| 建投能源 | 0.632 | 0.644 | 0.739 | 0.728 | 0.766 | 0.799 | 0.905 | 0.745 | |

| 晋控电力 | 0.390 | 0.412 | 0.449 | 0.443 | 0.434 | 0.503 | 0.622 | 0.465 | |

| 大唐发电 | 0.696 | 0.703 | 0.757 | 0.775 | 0.772 | 0.841 | 0.902 | 0.778 | |

| 华能国际 | 1.000 | 1.000 | 1.000 | 1.000 | 1.000 | 1.000 | 1.000 | 1.000 | |

| 江苏国信 | 0.592 | 0.562 | 0.599 | 0.614 | 0.724 | 0.791 | 0.765 | 0.664 | |

| 上海电力 | 0.797 | 0.852 | 0.886 | 0.899 | 0.902 | 0.916 | 0.959 | 0.887 | |

| 金山股份 | 0.518 | 0.533 | 0.543 | 0.565 | 0.595 | 0.535 | 0.571 | 0.551 | |

| 长源电力 | 0.551 | 0.578 | 0.600 | 0.656 | 0.580 | 0.663 | 0.696 | 0.618 | |

| 湖北能源 | 1.000 | 1.000 | 1.000 | 1.000 | 1.000 | 1.000 | 1.000 | 1.000 | |

| 赣能股份 | 1.000 | 1.000 | 1.000 | 0.982 | 1.000 | 0.879 | 0.898 | 0.966 | |

| 广州发展 | 1.000 | 1.000 | 1.000 | 1.000 | 1.000 | 1.000 | 1.000 | 1.000 | |

| 申能股份 | 1.000 | 1.000 | 1.000 | 1.000 | 1.000 | 1.000 | 1.000 | 1.000 | |

| 皖能电力 | 0.763 | 0.773 | 0.776 | 0.832 | 0.86 | 1.000 | 1.000 | 0.858 | |

| 内蒙华电 | 0.462 | 0.430 | 0.472 | 0.484 | 0.569 | 0.673 | 0.718 | 0.544 | |

| 通宝能源 | 0.589 | 0.638 | 0.713 | 0.834 | 0.834 | 0.835 | 0.837 | 0.754 | |

| 华润电力 | 0.699 | 0.715 | 0.753 | 0.716 | 0.598 | 0.825 | 1.000 | 0.758 | |

| 中电控股 | 1.000 | 1.000 | 1.000 | 1.000 | 1.000 | 1.000 | 1.000 | 1.000 | |

| 华电能源 | 0.662 | 0.686 | 0.704 | 0.718 | 0.739 | 0.894 | 1.000 | 0.772 | |

| 深圳能源 | 1.000 | 0.868 | 0.770 | 1.000 | 0.670 | 1.000 | 1.000 | 0.901 | |

| 豫能控股 | 0.521 | 0.631 | 0.737 | 0.782 | 0.755 | 0.739 | 0.803 | 0.710 | |

| 吉电股份 | 1.000 | 1.000 | 1.000 | 1.000 | 1.000 | 1.000 | 1.000 | 1.000 | |

| 国投电力 | 1.000 | 1.000 | 1.000 | 1.000 | 1.000 | 1.000 | 1.000 | 1.000 | |

| 中国电力 | 0.751 | 0.758 | 0.769 | 0.777 | 0.815 | 0.855 | 0.871 | 0.799 | |

| 福能股份 | 0.987 | 0.782 | 0.647 | 1.000 | 0.670 | 0.974 | 1.000 | 0.866 | |

| 平均值 | 0.752 | 0.755 | 0.768 | 0.803 | 0.810 | 0.879 | 0.902 | 0.810 | |

| 变量 | 固定资产总额松弛值 | 员工数量松弛值 | 发电耗煤量松弛值 |

|---|---|---|---|

| 常数项 | -266.712***(-30.421) | -2 192.879***(-2 203.248) | -139.253***(-43.160) |

| 政府补助 | 45.367***(79.275) | 37.152***(16.454) | 12.873***(18.735) |

| 区域科技水平 | -18.517***(-29.656) | -0.064***(-6.512) | -41.091***(-17.725) |

| 经济发展水平 | -12.134***(-16.493) | -0.065***(-39.055) | 83.909***(16.227) |

| σ2 | 101 786.566 | 7 247 774.202 | 153 059.385 |

| γ | 1.000 | 1.000 | 1.000 |

| 对数似然函数 | -202.056 | -263.788 | -204.654 |

| LR 单边检验 | 12.535 | 11.208 | 20.001 |

表4 第二阶段松弛变量 SFA 回归分析结果

Tab. 4 Regression results of stochastic frontier analysis of relaxation variables in the second stage

| 变量 | 固定资产总额松弛值 | 员工数量松弛值 | 发电耗煤量松弛值 |

|---|---|---|---|

| 常数项 | -266.712***(-30.421) | -2 192.879***(-2 203.248) | -139.253***(-43.160) |

| 政府补助 | 45.367***(79.275) | 37.152***(16.454) | 12.873***(18.735) |

| 区域科技水平 | -18.517***(-29.656) | -0.064***(-6.512) | -41.091***(-17.725) |

| 经济发展水平 | -12.134***(-16.493) | -0.065***(-39.055) | 83.909***(16.227) |

| σ2 | 101 786.566 | 7 247 774.202 | 153 059.385 |

| γ | 1.000 | 1.000 | 1.000 |

| 对数似然函数 | -202.056 | -263.788 | -204.654 |

| LR 单边检验 | 12.535 | 11.208 | 20.001 |

| DMU | 年份 | 平均值 | ||||||

|---|---|---|---|---|---|---|---|---|

| 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | ||

| 平均值 | 0.654 | 0.665 | 0.690 | 0.715 | 0.730 | 0.796 | 0.807 | 0.723 |

| 华电国际 | 0.678 | 0.680 | 0.709 | 0.718 | 0.731 | 0.742 | 0.743 | 0.714 |

| 京能电力 | 0.434 | 0.465 | 0.482 | 0.547 | 0.589 | 0.640 | 0.747 | 0.558 |

| 华银电力 | 0.384 | 0.390 | 0.493 | 0.500 | 0.586 | 1.000 | 0.653 | 0.572 |

| 浙能电力 | 0.699 | 0.775 | 0.813 | 0.813 | 0.872 | 0.877 | 0.902 | 0.822 |

| 国电电力 | 0.551 | 0.556 | 0.589 | 0.664 | 0.701 | 0.722 | 0.762 | 0.649 |

| 粤电力A | 0.571 | 0.620 | 0.653 | 0.694 | 0.755 | 0.843 | 0.888 | 0.718 |

| 建投能源 | 0.442 | 0.450 | 0.608 | 0.622 | 0.643 | 0.649 | 0.700 | 0.588 |

| 晋控电力 | 0.362 | 0.368 | 0.412 | 0.438 | 0.425 | 0.506 | 0.622 | 0.448 |

| 大唐发电 | 1.000 | 1.000 | 1.000 | 1.000 | 1.000 | 1.000 | 1.000 | 1.000 |

| 华能国际 | 0.836 | 0.818 | 0.864 | 0.868 | 0.898 | 0.946 | 1.000 | 0.890 |

| 江苏国信 | 0.383 | 0.385 | 0.397 | 0.416 | 0.437 | 0.507 | 0.575 | 0.443 |

| 上海电力 | 0.535 | 0.540 | 0.602 | 0.624 | 0.663 | 0.723 | 0.746 | 0.633 |

| 金山股份 | 0.366 | 0.376 | 0.442 | 0.505 | 0.516 | 0.509 | 0.505 | 0.460 |

| 长源电力 | 0.419 | 0.393 | 0.537 | 0.641 | 0.559 | 0.661 | 0.68 | 0.556 |

| 湖北能源 | 0.851 | 1.000 | 0.819 | 0.669 | 0.742 | 0.913 | 0.774 | 0.824 |

| 赣能股份 | 0.599 | 0.591 | 0.635 | 0.659 | 0.666 | 0.679 | 0.686 | 0.645 |

| 广州发展 | 1.000 | 1.000 | 1.000 | 1.000 | 1.000 | 1.000 | 1.000 | 1.000 |

| 申能股份 | 1.000 | 1.000 | 1.000 | 1.000 | 1.000 | 1.000 | 1.000 | 1.000 |

| 皖能电力 | 0.584 | 0.603 | 0.645 | 0.751 | 0.786 | 0.975 | 0.905 | 0.750 |

| 内蒙华电 | 0.392 | 0.406 | 0.466 | 0.494 | 0.579 | 0.690 | 0.711 | 0.534 |

| 通宝能源 | 0.544 | 0.567 | 0.572 | 0.619 | 0.652 | 0.662 | 0.696 | 0.616 |

| 华润电力 | 0.690 | 0.706 | 0.748 | 0.713 | 0.595 | 0.652 | 0.702 | 0.687 |

| 中电控股 | 1.000 | 1.000 | 1.000 | 1.000 | 1.000 | 1.000 | 1.000 | 1.000 |

| 华电能源 | 0.415 | 0.393 | 0.432 | 0.480 | 0.491 | 0.650 | 0.666 | 0.504 |

| 深圳能源 | 1.000 | 1.000 | 1.000 | 1.000 | 1.000 | 1.000 | 1.000 | 1.000 |

| 豫能控股 | 0.525 | 0.535 | 0.548 | 0.616 | 0.721 | 0.781 | 0.802 | 0.647 |

| 吉电股份 | 1.000 | 1.000 | 1.000 | 1.000 | 1.000 | 1.000 | 1.000 | 1.000 |

| 国投电力 | 1.000 | 1.000 | 1.000 | 1.000 | 1.000 | 1.000 | 1.000 | 1.000 |

| 中国电力 | 0.502 | 0.584 | 0.593 | 0.607 | 0.615 | 0.728 | 0.77 | 0.628 |

| 福能股份 | 0.872 | 0.763 | 0.646 | 0.777 | 0.677 | 0.823 | 0.984 | 0.792 |

表5 第三阶段效率值

Tab. 5 Carbon emission efficiency in the third stage

| DMU | 年份 | 平均值 | ||||||

|---|---|---|---|---|---|---|---|---|

| 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | ||

| 平均值 | 0.654 | 0.665 | 0.690 | 0.715 | 0.730 | 0.796 | 0.807 | 0.723 |

| 华电国际 | 0.678 | 0.680 | 0.709 | 0.718 | 0.731 | 0.742 | 0.743 | 0.714 |

| 京能电力 | 0.434 | 0.465 | 0.482 | 0.547 | 0.589 | 0.640 | 0.747 | 0.558 |

| 华银电力 | 0.384 | 0.390 | 0.493 | 0.500 | 0.586 | 1.000 | 0.653 | 0.572 |

| 浙能电力 | 0.699 | 0.775 | 0.813 | 0.813 | 0.872 | 0.877 | 0.902 | 0.822 |

| 国电电力 | 0.551 | 0.556 | 0.589 | 0.664 | 0.701 | 0.722 | 0.762 | 0.649 |

| 粤电力A | 0.571 | 0.620 | 0.653 | 0.694 | 0.755 | 0.843 | 0.888 | 0.718 |

| 建投能源 | 0.442 | 0.450 | 0.608 | 0.622 | 0.643 | 0.649 | 0.700 | 0.588 |

| 晋控电力 | 0.362 | 0.368 | 0.412 | 0.438 | 0.425 | 0.506 | 0.622 | 0.448 |

| 大唐发电 | 1.000 | 1.000 | 1.000 | 1.000 | 1.000 | 1.000 | 1.000 | 1.000 |

| 华能国际 | 0.836 | 0.818 | 0.864 | 0.868 | 0.898 | 0.946 | 1.000 | 0.890 |

| 江苏国信 | 0.383 | 0.385 | 0.397 | 0.416 | 0.437 | 0.507 | 0.575 | 0.443 |

| 上海电力 | 0.535 | 0.540 | 0.602 | 0.624 | 0.663 | 0.723 | 0.746 | 0.633 |

| 金山股份 | 0.366 | 0.376 | 0.442 | 0.505 | 0.516 | 0.509 | 0.505 | 0.460 |

| 长源电力 | 0.419 | 0.393 | 0.537 | 0.641 | 0.559 | 0.661 | 0.68 | 0.556 |

| 湖北能源 | 0.851 | 1.000 | 0.819 | 0.669 | 0.742 | 0.913 | 0.774 | 0.824 |

| 赣能股份 | 0.599 | 0.591 | 0.635 | 0.659 | 0.666 | 0.679 | 0.686 | 0.645 |

| 广州发展 | 1.000 | 1.000 | 1.000 | 1.000 | 1.000 | 1.000 | 1.000 | 1.000 |

| 申能股份 | 1.000 | 1.000 | 1.000 | 1.000 | 1.000 | 1.000 | 1.000 | 1.000 |

| 皖能电力 | 0.584 | 0.603 | 0.645 | 0.751 | 0.786 | 0.975 | 0.905 | 0.750 |

| 内蒙华电 | 0.392 | 0.406 | 0.466 | 0.494 | 0.579 | 0.690 | 0.711 | 0.534 |

| 通宝能源 | 0.544 | 0.567 | 0.572 | 0.619 | 0.652 | 0.662 | 0.696 | 0.616 |

| 华润电力 | 0.690 | 0.706 | 0.748 | 0.713 | 0.595 | 0.652 | 0.702 | 0.687 |

| 中电控股 | 1.000 | 1.000 | 1.000 | 1.000 | 1.000 | 1.000 | 1.000 | 1.000 |

| 华电能源 | 0.415 | 0.393 | 0.432 | 0.480 | 0.491 | 0.650 | 0.666 | 0.504 |

| 深圳能源 | 1.000 | 1.000 | 1.000 | 1.000 | 1.000 | 1.000 | 1.000 | 1.000 |

| 豫能控股 | 0.525 | 0.535 | 0.548 | 0.616 | 0.721 | 0.781 | 0.802 | 0.647 |

| 吉电股份 | 1.000 | 1.000 | 1.000 | 1.000 | 1.000 | 1.000 | 1.000 | 1.000 |

| 国投电力 | 1.000 | 1.000 | 1.000 | 1.000 | 1.000 | 1.000 | 1.000 | 1.000 |

| 中国电力 | 0.502 | 0.584 | 0.593 | 0.607 | 0.615 | 0.728 | 0.77 | 0.628 |

| 福能股份 | 0.872 | 0.763 | 0.646 | 0.777 | 0.677 | 0.823 | 0.984 | 0.792 |

| 年份 | 技术效率 | 技术进步 | 纯技术效率 | 规模效率 | 全要素生产率 |

|---|---|---|---|---|---|

| 均值 | 1.007 | 1.205 | 1.007 | 1.001 | 1.277 |

| 2016—2017 | 0.922 | 1.103 | 0.979 | 0.945 | 1.010 |

| 2017—2018 | 0.942 | 1.226 | 0.942 | 1.010 | 1.143 |

| 2018—2019 | 1.154 | 0.947 | 1.118 | 1.036 | 1.067 |

| 2019—2020 | 0.999 | 1.028 | 0.997 | 1.002 | 1.022 |

| 2020—2021 | 1.012 | 1.117 | 0.999 | 1.014 | 1.144 |

| 2021—2022 | 1.010 | 1.811 | 1.006 | 1.002 | 2.280 |

表6 2016—2022年火电上市公司碳排放效率的Malmquist指数及其分解

Tab. 6 Malmquist index of carbon emission efficiency for listed thermal power companies and its decomposition from 2016 to 2022

| 年份 | 技术效率 | 技术进步 | 纯技术效率 | 规模效率 | 全要素生产率 |

|---|---|---|---|---|---|

| 均值 | 1.007 | 1.205 | 1.007 | 1.001 | 1.277 |

| 2016—2017 | 0.922 | 1.103 | 0.979 | 0.945 | 1.010 |

| 2017—2018 | 0.942 | 1.226 | 0.942 | 1.010 | 1.143 |

| 2018—2019 | 1.154 | 0.947 | 1.118 | 1.036 | 1.067 |

| 2019—2020 | 0.999 | 1.028 | 0.997 | 1.002 | 1.022 |

| 2020—2021 | 1.012 | 1.117 | 0.999 | 1.014 | 1.144 |

| 2021—2022 | 1.010 | 1.811 | 1.006 | 1.002 | 2.280 |

| 指标 | <1 | 1~1.1 | >1.1 |

|---|---|---|---|

| 效率改进 | 43.33% | 56.67% | 0 |

| 技术进步 | 0 | 66.67% | 33.33% |

| 全要素生产率 | 0 | 76.67% | 23.33% |

表7 碳排放效率均值及其分解指数占比分布

Tab. 7 Proportion distribution of the mean carbon emission efficiency and its decomposition index

| 指标 | <1 | 1~1.1 | >1.1 |

|---|---|---|---|

| 效率改进 | 43.33% | 56.67% | 0 |

| 技术进步 | 0 | 66.67% | 33.33% |

| 全要素生产率 | 0 | 76.67% | 23.33% |

图1 不同分组的效率平均值与技术差距率

Fig. 1 Average efficiency values and technological gap rate for different groups

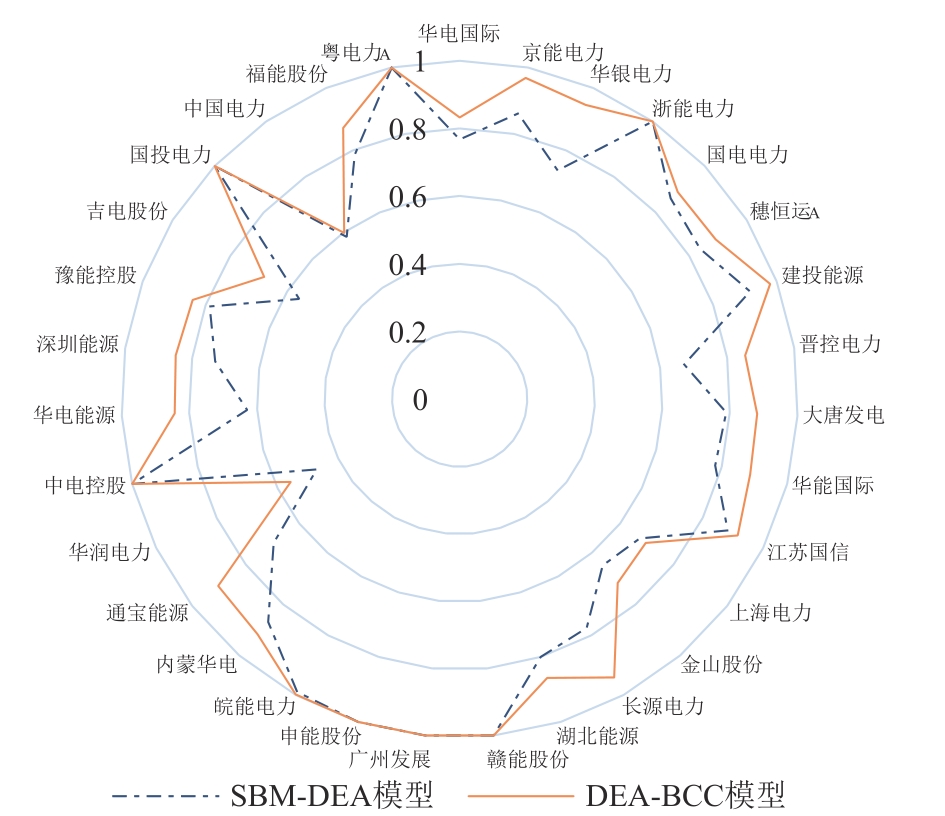

图2 SBM-DEA模型和DEA-BCC模型之间的效率差异

Fig. 2 Efficiency differences between SBM-DEA model and DEA-BCC model

| 1 | 朱维群,王倩 .碳中和目标下的化石能源利用新技术路线开发[J].发电技术,2021,42(1):3-7. doi:10.12096/j.2096-4528.pgt.21009 |

| ZHU W Q, WANG Q .Development of new technological routes for fossil energy utilization under the goal of carbon neutral[J].Power Generation Technology,2021,42(1):3-7. doi:10.12096/j.2096-4528.pgt.21009 | |

| 2 | 张金良,贾凡 .中国火电行业多模型碳达峰情景预测[J].电力建设,2022,43(5):18-28. doi:10.12204/j.issn.1000-7229.2022.05.003 |

| ZHANG J L, JIA F .Multi-model carbon peak scenario prediction for thermal power industry in China[J].Electric Power Construction,2022,43(5):18-28. doi:10.12204/j.issn.1000-7229.2022.05.003 | |

| 3 | 成润坤,岳赛雅,张国维,等 .双碳及能源安全背景下中国电煤月度需求组合预测[J].智慧电力,2022,50(9):1-7. doi:10.3969/j.issn.1673-7598.2022.09.002 |

| CHENG R K, YUE S Y, ZHANG G W,et al .Combination forecasting of monthly thermal coal demand in china under carbon peak,carbon neutrality and energy security[J].Smart Power,2022,50(9):1-7. doi:10.3969/j.issn.1673-7598.2022.09.002 | |

| 4 | 张全斌,周琼芳 .基于“双碳”目标的中国火力发电技术发展路径研究[J].发电技术,2023,44(2):143-154. doi:10.12096/j.2096-4528.pgt.22092 |

| ZHANG Q B, ZHOU Q F .Research on the development path of China’s thermal power generation technology based on the goal of “carbon peak and carbon neutralization”[J].Power Generation Technology,2023,44(2):143-154. doi:10.12096/j.2096-4528.pgt.22092 | |

| 5 | CHARNES A, COOPER W W, RHODES E .Measuring the efficiency of decision-making units[J].European Journal of Operational Research,1979,3(4):339. doi:10.1016/0377-2217(79)90229-7 |

| 6 | HAILU A, VEEMAN T S .Non-parametric productivity analysis with undesirable outputs:an application to the Canadian pulp and paper industry[J].American Journal of Agricultural Economics,2001,83(3):605-616. doi:10.1111/0002-9092.00181 |

| 7 | FARE R, GROSSKOPF S .Modeling undesirable factors in efficiency evaluation:comment [J].European Journal of Operational Research,2004,157(1):242-245. doi:10.1016/s0377-2217(03)00191-7 |

| 8 | SEIFORD L M, ZHU J .Modeling undesirable factors in efficiency evaluation[J].European Journal of Operational Research,2002,142(1):16-20. doi:10.1016/s0377-2217(01)00293-4 |

| 9 | ZHOU Y X, LIU W L, LÜ X Y,et al .Investigating interior driving factors and cross-industrial linkages of carbon emission efficiency in China’s construction industry:based on super-SBM DEA and GVAR model[J].Journal of Cleaner Production,2019,241:118322. doi:10.1016/j.jclepro.2019.118322 |

| 10 | 余显,丁文斌 .长江经济带绿色全要素经济能源效率研究:基于DEA-SBM模型测算[J].特区经济,2023(4):52-55. |

| YU X, DING W B .Study on energy efficiency of green total factor economy in yangtze river economic belt-based on the DEA-SBM model[J].Special Zone Economy,2023(4):52-55. | |

| 11 | 王馨,范敏,谢运生 .基于SBM-DEA模型中部六省碳排放效率测度与分析[J].能源研究与管理,2023,15(1):26-31. |

| WANG X, FAN M, XIE Y S .Measurement and analysis of carbon emission efficiency in six central provinces based on SBM-DEA model[J].Energy Research and Management,2023,15(1):26-31. | |

| 12 | 王东,李金叶 .环境规制、技术进步与能源碳排放效率[J].技术经济与管理研究,2022(7):31-36. doi:10.3969/j.issn.1004-292X.2022.07.006 |

| WANG D, LI J Y .Environmental regulation, technological progress and energy carbon emission efficiency[J].Journal of Technical Economics & Management,2022(7):31-36. doi:10.3969/j.issn.1004-292X.2022.07.006 | |

| 13 | TONE K .Dealing with undesirable outputs in DEA:a slacks-based measure (SBM) approach[J].GRIPS Res Rep Ser 2003:445 |

| 14 | 李鸿,张军 .RCEP国家能源效率分析:基于三阶段SBM-DEA模型[J].能源与节能,2022(10):26-29. doi:10.3969/j.issn.2095-0802.2022.10.007 |

| LI H, ZHANG J .RCEP national energy efficiency analysis:based on three-stage SBM-DEA model[J].Energy and Energy Conservation,2022(10):26-29. doi:10.3969/j.issn.2095-0802.2022.10.007 | |

| 15 | 彭文斌,曹笑天,苏昌贵,等 .长江中游城市群碳效率时空演化特:基于三阶段SBM-DEA模型[J].生态学报,2023,43(9):3532-3545. doi:10.5846/stxb202211163319 |

| PENG W B, CAO X T, SU C G,et al .Spatio-temporal evolutionary characteristics of carbon efficiency in the middle reaches of the Yangtze River urban agglomeration based on a three-stage SBM-DEA model[J].Acta Ecologica Sinica,2023,43(9):3532-3545. doi:10.5846/stxb202211163319 | |

| 16 | ZHAO H L, LIN B Q .Assessing the energy productivity of China’s textile industry under carbon emission constraints[J].Journal of Cleaner Production,2019,228:197-207. doi:10.1016/j.jclepro.2019.03.327 |

| 17 | ZHENG Z L .Energy efficiency evaluation model based on DEA-SBM-Malmquist index[J].Energy Reports,2021,7:397-409. doi:10.1016/j.egyr.2021.10.020 |

| 18 | ZHANG C, CHEN P .Applying the three-stage SBM-DEA model to evaluate energy efficiency and impact factors in RCEP countries[J].Energy,2022,241:122. doi:10.1016/j.energy.2021.122917 |

| 19 | FARE R, GROSSKOPF S, NORRIS M .Productivity growth,technical progress,and efficiency change in industrialized countries[J].The American Economic Review,1994,84(1):66-83. |

| [1] | 胡程平, 范明, 刘艾旺, 施云辉. 考虑云储能的多区互联综合能源系统规划[J]. 发电技术, 2024, 45(4): 641-650. |

| [2] | 赵振宇, 包格日乐图, 李炘薪. 基于信息间隙决策理论的含碳捕集-电转气综合能源系统优化调度[J]. 发电技术, 2024, 45(4): 651-665. |

| [3] | 杨康, 李蓝青, 李艺丰, 宋东阔, 王博仑, 陈金, 周霞, 单宇. 一种新型分布式光伏出力区间预测方法[J]. 发电技术, 2024, 45(4): 684-695. |

| [4] | 孟梓睿, 刘雅雯, 巨星. 光伏-压电复合独立供电系统的运行分析[J]. 发电技术, 2024, 45(4): 696-704. |

| [5] | 肖白, 赵雪纯, 董光德. 电能质量综合评估方法综述与展望[J]. 发电技术, 2024, 45(4): 716-733. |

| [6] | 杜婉琳, 王玲, 罗威, 朱远哲, 吕鸿, 马潇男, 周霞. 基于深度强化学习的有源配电网电压分层控制策略[J]. 发电技术, 2024, 45(4): 734-743. |

| [7] | 陈昱, 丁鸿, 崔勇, 朱里, 陈士俊, 凌秋阳, 徐勇生, 郑建. 变电设备温度态势感知及辅助决策系统方案研究[J]. 发电技术, 2024, 45(4): 744-752. |

| [8] | 王伟杰, 曾鑫洁, 徐远途, 李书仪, 阮灿华, 童宁, 武小梅. 基于正序突变量相轨迹辨识的可再生能源配电网电流保护[J]. 发电技术, 2024, 45(4): 753-764. |

| [9] | 段贵超, 王恭, 曹生现, 段洁. 虚拟电厂运行策略及DG分布式控制研究[J]. 发电技术, 2024, 45(4): 765-771. |

| [10] | 叶健强, 孙敦虎. 碳交易条件下基于鲁棒优化的电源规划研究[J]. 发电技术, 2024, 45(3): 566-574. |

| [11] | 张洺驿, 黄鹏, 王亚午. 环形介电弹性体发电机的输出特性研究[J]. 发电技术, 2024, 45(3): 517-526. |

| [12] | 袁鑫, 刘骏, 陈衡, 潘佩媛, 徐钢, 王修彦. 碳捕集技术应用对燃煤机组调峰能力的影响[J]. 发电技术, 2024, 45(3): 373-381. |

| [13] | 王放放, 杨鹏威, 赵光金, 李琦, 刘晓娜, 马双忱. 新型电力系统下火电机组灵活性运行技术发展及挑战[J]. 发电技术, 2024, 45(2): 189-198. |

| [14] | 李展, 杨振勇, 刘磊, 陈振山, 季卫鸣, 洪烽. 火电机组深度调峰工况下炉侧蓄热系数对一次调频能力的影响分析[J]. 发电技术, 2024, 45(2): 226-232. |

| [15] | 杨正, 孙亦鹏, 温志强, 程亮, 李战国. 深度调峰工况下超临界机组的干湿态转换策略研究[J]. 发电技术, 2024, 45(2): 233-239. |

| 阅读次数 | ||||||

|

全文 |

|

|||||

|

摘要 |

|

|||||