0 引言

本文将从国内外层面梳理综合能源服务发展现状,采用结构-行为-绩效(structure-conduct-performance,SCP)分析模型,分析新形势下综合能源服务行业发展变革及趋势,在此基础上,从国家和运营商层面分别提出高质量发展综合能源服务的建议和措施路径。

1 综合能源服务发展现状

1.1 国外综合能源服务发展现状

国外总体上对综合能源服务业务的发展持开放和支持的态度,注重能源效率和用户需求,通过顶层设计、政策支持、资金投入、技术研发和示范项目,推动综合能源服务业务的发展,以实现能源效率提升和能源结构优化[12-16]。本文收集并分析了部分国外典型地区综合能源服务情况及特征,如表1所示。近年来,全球综合能源服务行业整体保持平稳发展势头,在新能源、储能、数字化、智能化等新技术和用能需求增长综合推动下,市场规模呈增长态势。根据贝哲斯咨询数据,2023年全球综合能源服务市场规模达到3 164亿美元,预计到2030年其规模增长至1万亿美元。随着新能源等技术升级迭代,预计在“十五五”期间市场规模增长比较迅速并迎来重要机遇期。国外大型能源电力企业正在加快布局综合能源服务市场,已形成能源组合供应式服务、新技术/新模式融合式服务、系统集成式服务等业务模式。

表1 国外典型地区综合能源服务特征

Tab.1

| 地区/国家 | 主要政策 | 发展特色 | 典型案例 |

|---|---|---|---|

| 欧洲 | 欧洲各国依据欧盟第五、六、七等框架中提出的综合能源发展要求,通过政策支持和资金投入,积极开展综合能源系统相关技术研究和项目示范,以实现能源结构优化[17] | 注重规划布局、能源系统间的耦合互动与集成应用 | 德国哈慈山区RegModHarz项目,整合发电侧水、风、光及生物质发电,用电侧储能、电动汽车和智能家电,通过协调控制和双向互动,实现虚拟电厂参与市场交易、能效管理、负荷即插即用及清洁能源全额消纳等目标 |

| 美国 | 美国能源政策明确要求构建高效能、低投资、安全可靠、灵活应变的综合能源系统,致力实现能源效率的提升[18] | 注重节约成本、增强能效和环境效益,侧重分布式能源和以智能电网为核心的综合能源网络应用 | 美国OPower能源管理公司通过软件手段为用户提供用能结构分析和节能建议,向电力企业提供需求侧数据,并为改善营销服务提供决策依据 |

| 日本 | 日本政府明确构建覆盖全国的综合能源系统及服务体系[19],致力实现能源结构优化和能效提升,同时提升用户用能体验 | 侧重用户侧综合能源系统和服务 | 东京电力公司根据用户类型制定差异化能源服务策略,为用户提供包括节能诊断、设备维护及运营管理等服务,通过智能电表、通信网络与服务器建立智能用电系统,引导用户错峰用电 |

1.2 国内综合能源服务发展现状

国内综合能源服务市场发展大致经历了3个阶段:综合能源服务萌芽阶段、市场培育阶段和商业推广阶段。

1)综合能源服务萌芽阶段(2015—2016年)

2)市场培育阶段(2017—2021年)

2017年,国家电网率先发布在各省公司开展综合服务业务的相关文件,掀起了开展综合能源服务的热潮;随后,电网、发售电、新能源、燃气、互联网等企业纷纷成立综合能源服务公司或拓展相关业务。2020年,《关于扩大战略性新兴产业投资,培育壮大新增长点增长极的指导意见》首次提出“大力开展综合能源服务”[22],表明国家发展综合能源服务的决心,综合能源服务市场主体开始培育壮大。

3)商业推广阶段(2022年至今)

从主体上看,国家和地方政府层面关于综合能源服务的顶层设计逐步完善,地位上升至国家能源战略层面,陆续出台相关细化实施政策文件,鼓励培育壮大综合能源服务商等新兴市场主体。相关高校和研究机构也在积极开展综合能源服务领域的研究[25-26],为综合能源产业发展提供支撑。能源企业充分认识到行业发展趋势和市场竞争形势紧迫性,纷纷立足自身优势,加快向服务型企业转型,积极布局综合能源业务,逐步形成了多元化竞争格局。其中:电网企业成立专业平台公司,积极拓展综合能效服务、多能供应、屋顶分布式光伏、电化学储能、电制氢、能源交易服务等业务,加强资本运作,加大与上下游合作力度。油气企业通过建设“油气氢电服”综合加能站,向“综合能源服务商”“综合能源运营商”转型。发电企业立足自身项目开发优势,以综合智慧能源为突破口,从常规的发电投资运营业务向能源上下游产业链和用户侧延伸[27]。中国华电出台综合能源服务业务行动计划,提出建立清洁友好、多能联供、智慧高效的综合能源服务体系,已开展近150个综合能源服务项目,满足用户侧灵活便捷的个性化用能需求,降低用能成本[28-29]。国家电投通过设立以投资为导向的智慧能投公司、以工程设计为导向的智慧能科公司,布局涵盖氢能、储能、绿色交通的绿电交通行业,自主研发“天枢一号”管控服务平台,积极推动整县域的清洁能源开发,培育能源服务新业态和新模式[30]。

综上所述,国内综合能源服务业务正在向产业化和规模化发展,各能源企业正积极布局,探索发展新业态、新模式,加快向服务型企业转型,综合能源服务产业呈现蓬勃发展态势。

2 综合能源服务发展SCP分析

2.1 外部形势分析

综合能源服务外部形势主要来自政策支持、技术进步、市场需求3个方面。

1)政策支持

从政策支持来看,支持政策的系统性和体制机制的针对性仍需加强[33]。随着国家“双碳”战略的深入推进,综合能源服务发展迎来了更加友好的政策环境(详见表2)。国家层面和地方层面积极将综合能源服务纳入能源发展规划并出台相关政策文件,鼓励培育壮大综合能源服务商等新兴市场主体。同时,深化能源体制改革,突出市场资源配置作用,积极推进清洁能源大基地多能互补、区域源网荷储一体化、增量配电、储能、氢能等示范试点项目建设,为综合能源服务发展提供了广阔的空间和新场景。但当前综合能源服务行业缺乏具体的专业规划统筹,相关标准体系尚未构建,财税、土地等配套支持政策还不完善,不同能源形式和主体之间的市场融合程度不够,多能源品种协调互济市场交易和价格机制未建立,如“隔墙售电”政策尚未突破,制约了综合能源行业健康可持续发展。

表2 近3年来国家发布的综合能源服务主要政策

Tab. 2

| 发文部门 | 名称 | 发布时间 | 重点内容 |

|---|---|---|---|

| 国家发展改革委、国家能源局 | 《关于推进电力源网荷储一体化和多能互补发展的指导意见》(发改能源规〔2021〕280号) | 2021年2月 | 推进源网荷储一体化,提升保障能力和利用效率,推进多能互补,提升可再生能源消纳水平 |

| 国家发展改革委、国家能源局 | 《关于完善能源绿色低碳转型体制机制和政策措施的意见》(发改能源〔2022〕206号) | 2022年1月 | 探索建立区域综合能源服务机制 |

| 国家发展改革委、国家能源局 | 《关于印发〈“十四五”现代能源体系规划〉的通知》(发改能源〔2022〕210号) | 2022年1月 | 支持新模式、新业态发展,健全分布式电源发展新机会,培育壮大综合能源服务商等新兴市场主体 |

| 国家发展改革委、国家能源局 | 《关于促进新时代新能源高质量发展实施方案的通知》(国办函〔2022〕39号) | 2022年5月 | 以新能源为主体的多能互补、源网荷储、微电网等综合能源项目,可作为整体统一办理核准(备案)手续 |

| 国家发展改革委、国家能源局 | 《“十四五”可再生能源发展规划》(发改能源〔2021〕1445号) | 2021年10月 | 依托智能配电网、燃气网、热网等能源网络,建设冷热水电气一体供应的区域综合能源系统 |

| 国家发展改革委、国家能源局 | 《关于新形势下配电网高质量发展的指导意见》(发改能源〔2024〕187号) | 2024年2月 | 支持依托配电网发展综合能源服务 |

| 国家能源局 | 《国家能源局关于组织开展可再生能源发展试点示范的通知》(国能发新能〔2023〕66号) | 2023年9月 | 探索建设以新能源为主的多能互补、源荷互动的综合能源系统 |

| 国家发展改革委、国家能源局、农业农村部 | 《关于组织开展“千乡万村驭风行动”的通知》(发改能源〔2024〕378号) | 2024年3月 | 鼓励风电与分布式光伏等其他清洁能源形成乡村多能互补综合能源系统 |

2)技术进步

从技术进步来看,科技创新推动行业发展速度的提升和短板问题的解决[34]。新一轮科技革命和产业变革正加速推进,能源和信息技术加速迭代创新融合,新能源技术和数字经济加快发展。利用“云大物移智链”等新一代数字技术,促进能源生产、供应、消费全环节的智慧化管控和服务,有力提升能源利用效率,为综合能源服务智能化、高效化发展提供有力支撑。但是,综合能源服务产业中的一些关键原材料和部件高度依赖国外进口,例如光伏装备制造业中的电池生产设备、风电装备制造业兆瓦级以上风机的核心配件等,一定程度上制约了综合能源产业的自主发展,亟需加强原材料和关键部件的国产化研发和生产,减少对国外进口的依赖。

3)市场需求

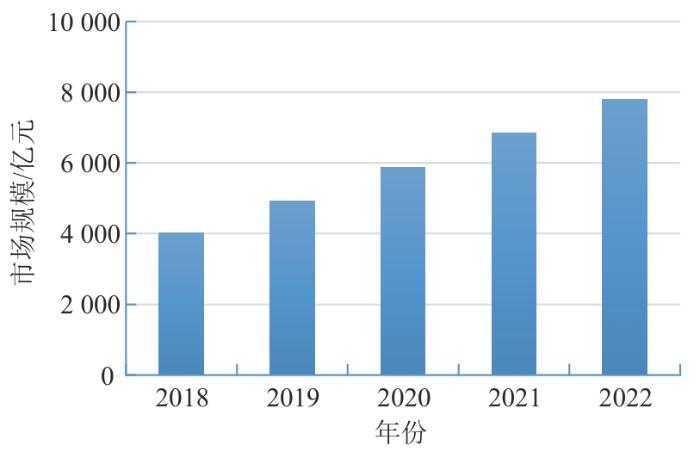

从市场需求来看,新需求、新市场带来更大的应用空间。在“双碳”战略下,新型电力系统建设加快推进,清洁能源大基地、源网荷储一体化等新模式呈规模化趋势,新能源、虚拟电厂、储能、氢能等产业高速发展[35],为综合能源系统多能供应提供机遇和有力支撑。能源消费主体对降本、提效、绿色、减碳的需求高涨,释放节能提效、分布式可再生能源利用、电能替代与氢能替代、碳新兴业务等领域的市场空间。目前,全国国家级高新技术产业园区、经济开发区数量超300家,各类省级产业园区超1 200家,较大规模的城市产业园区超1 000家,为综合能源服务提供了发展应用场景空间。据行业有关机构统计及预测,2022年我国综合能源服务市场规模达7 800亿元(见图1),到2025年将增至8 000亿~12 000亿元,到2035年可能达到13 000亿~18 000亿元。

图1

图1

我国综合能源服务市场规模

数据来源:智研咨询《2023—2029年中国综合能源服务行业发展战略规划及投资方向研究报告》

Fig. 1

Market size of integrated energy services in China

2.2 行业结构变化

行业结构变化主要体现在市场竞争、产业链结构、产品差异化、进入壁垒等方面。

1)市场竞争

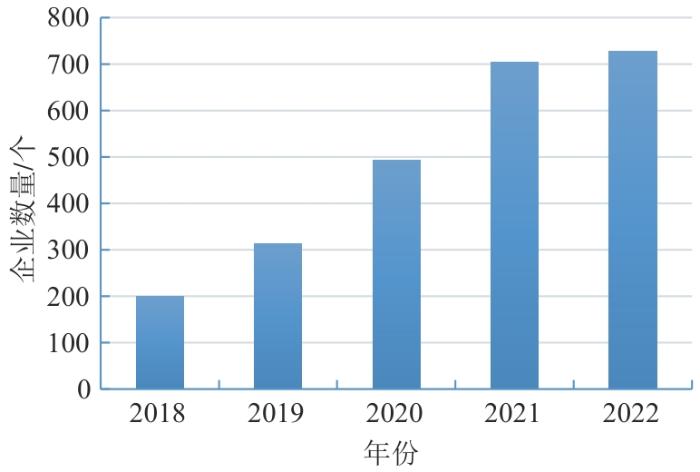

当前中国各行各业竞相开展综合能源服务相关业务,市场主体数量增长迅速,从2018年200家增长至2022年700多家,如图2所示。

图2

图2

我国综合能源服务企业数量

数据来源:观研天下《中国综合能源服务行业发展趋势与未来前景报告(2024—2031年)》

Fig. 2

Number of integrated energy service companies in China

以“综合能源”命名的综合能源服务企业主要分布在“电力、热力生产和供应业(国民经济代码D44)、批发业(国民经济代码F51)”等十余个行业里。其中,电力、热力生产和供应业占企业总数的45.4%,批发业(综合能源服务相关企业)占企业总数的32.9%。市场主体类型包括大型能源公司、售电公司、能源技术公司以及新兴综合能源服务公司,已形成多元化的竞争格局。各市场主体依托主业优势向用户侧业务延伸,抢占市场新空间,竞争形势将日趋紧迫和激烈[36-37]。例如,南方电网致力构建覆盖能源生产、输送、消费的综合能源服务体系,主营“3+N”业务,即节能服务、新能源、分布式能源与能源综合利用三大业务以及售电、电动汽车、碳交易、互联网+能源服务等N个新型业务,为客户提供一揽子的综合能源利用解决方案。

2)产业链结构

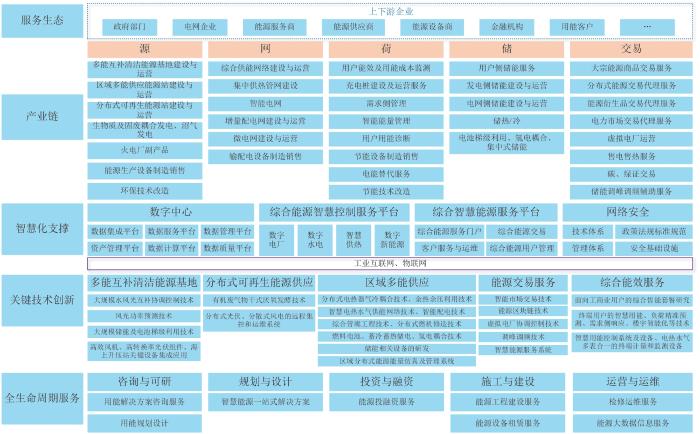

产业链协同性和服务深度要求提高。一是产业链系统性增强。综合能源服务覆盖源、网、荷、储及交易等各环节(见图3),可因地制宜实施传统能源与风能、太阳能、地热能、生物质能等新能源的协同开发利用,优化电力、燃气、热力、供冷、供水管廊等基础设施布局,通过多能互补和协同供应,为用户提供高效智能的能源供应和增值服务。目前,各类能源子系统之间在规划、设计、建设、运行和管理领域已各成体系,供电、供热、供冷、供气、供水等不同业务均有各自完整产业链,但各产业链之间融合性、协同性不强,存在一定的行业壁垒。二是业务形态和需求多元化。多能互补的清洁能源基地、源网荷储一体化、智能微网、虚拟电厂等新模式、新业态呈规模化趋势,综合能源服务业务内容不断深化。其中在清洁能源基地国家规划方面,到2030年规划建设以沙漠、戈壁、荒漠地区为重点的大型风光基地总装机容量达4.55亿kW。根据能源特点和使用场景要求,业务形态单一能源供应和服务趋向综合化发展,需要运营商为用户提供从需求到规划建设再到运营管理的一站式综合能源服务解决方案。

图3

3)产品差异化

综合能源服务产品因用户用能特点及需求的差异性呈现多样化。综合能源服务体系覆盖终端、区域、国家等多梯次应用场景,近期工业、商业等园区及企业、大型公共建筑等是典型的综合能源服务应用场景。综合能源服务“产品差异化”主要体现在为客户提供独特且满足其特定需求的能源解决方案。运营商不仅应关注产品的技术性能和功能,更应重视如何通过深入了解客户需求,提供从能源生产到消费全过程的优化服务。

4)进入壁垒

进入壁垒因企而异。综合能源服务运营商首先需要符合相关政策和标准规定才能进入综合能源服务市场。当前,物联网、大数据、人工智能等先进技术迅猛发展,如何突破技术壁垒,实现能源更高效利用和优化配置是重要的基础条件。另外,综合能源服务项目的投资规模较大,需要企业具备充足的资金实力和管理驾驭能力。同时,运营商在运营过程中还需要承担一定的运营成本和风险成本,这也对新进入者构成了资金壁垒。

2.3 运营商行为变化

为应对行业结构的变化,综合能源服务运营商积极调整营销战略,加强服务和技术创新,积极开展行业合作。

1)以品牌建设为重点的营销策略进一步加强。综合能源服务企业高度重视市场营销,明确自身市场定位,确定目标客户群体,并据此制定有针对性的营销策略。注重品牌形象,通过品牌宣传、开展客户关系管理等方式提高品牌知名度,增强客户黏性。同时,积极关注政策变化和市场动态,及时调整定价策略以适应市场变化。

2)一站式服务理念基本形成。综合能源服务应用场景因用户用能特点及需求的差异呈现多样性,用能解决方案向定制化方向发展。运营商根据客户的特定需求,提供定制化的用能解决方案,使服务更具针对性和实用性,实现从能源供应、管理、优化到设备维护等一站式服务,降低客户综合成本,提高客户满意度。例如,新奥集团形成了以天然气等清洁能源为主要产品,以城市民用、园区、公建、交通和工商业用户为终端客户,以城市燃气、园区能源、交通能源和分布式能源为主要业务的能源分销体系,为客户量身定制清洁能源整体解决方案。

3)技术创新推动智能化水平提升成为主要方向。行业头部企业加强与高校、科研机构等的技术合作,不断加大研发投入,进行综合能源关键技术创新和产品研发,以保持技术先进性。“互联网+”、大数据、人工智能、物联网、区块链等新技术开始融入能源供给服务系统,系统趋向智能化发展,推动综合能源服务技术加速迭代和创新。例如,阿里云计算有限公司提出阿里云综合能源服务云方案,能够为新能源行业提供丰富的专业化云端业务与技术解决方案,帮助能源运营商、服务商快速搭建标准化或定制化的商业平台,快速构建节电节能、电力需求侧、电务、微网一体化、能源交易等生态化应用,实现业务应用的灵活开发与落地,构建能源互联新生态。

4)互济、协调、共享的生态圈成效逐步显现。随着市场配置资源作用愈来愈强,部分综合能源服务运营商依据自身优势,一方面,采取低成本、差异化、口碑营销及平台经济等市场竞争策略,提升市场占有率;另一方面,在产业链和价值网中寻求互补互利,联系上下游企业,打造发展生态圈,共同开拓市场、研发新技术,实现互利共赢。目前,行业大部分企业间的沟通合作还不够深入,导致综合能源服务的资源整合能力较弱,尚未形成较强的产业协同和规模效应。

2.4 经营绩效变化

综合能源服务行业在外部形势、行业结构、企业行为叠加变化影响下,项目经济、社会和环境效益有望随着行业的成熟而提升。

1)项目商业运营经济性整体欠佳,正在发展完善。虽然行业整体上呈快速增长态势,但目前行业商业模式尚未成熟。多数综合能源系统技术集成度高、复杂性强,初期投资成本和运行成本较高,盈利模式尚不完善,平台化综合服务模式还未形成,合理的成本分摊和收益渠道正在探索和完善,项目健康运营和可持续性有望得到提升。

2)项目成为社会的重要贡献者。企业通过技术创新和服务创新能够不断提升客户满意度,为社会发展和民生改善做出积极贡献,取得良好的社会效益。

3)项目成为环境效益的重要贡献者。采用先进的能源技术和设备,能够有效降低能源消耗和碳排放,并推动清洁能源的利用和发展。

2.5 分析结果

国内综合能源服务行业具有政策、技术和市场等多方面优势,发展前景广阔,竞争态势日趋激烈,同时存在顶层规划和市场机制欠完善、商业模式和技术创新仍需加强等问题。国家和运营商应共同发力,共同推进综合能源服务行业高质量发展。国家层面应加大政策机制支持力度,做好综合能源服务行业发展引导。运营商层面应积极适应行业结构变化和市场竞争态势,加大商业模式和技术创新力度,重视营销策略和品牌建设,加强对外合作,提高服务质量和效率,提升市场竞争力和盈利能力。

3 高质量发展综合能源服务措施路径

为贯彻党中央关于发展新质生产力的部署要求,落实“碳达峰、碳中和”战略目标和建设新型电力系统要求,致力推动综合能源服务产业高质量健康发展,本文在研究行业发展形势和新趋势基础上,通过行业SCP模型分析等手段,研究提出建议和实施路径,其中,国家层面通过“政策-改革-规划”实现综合能源服务高质量发展的“三个协同”,运营商层面围绕“布局-模式-科创-品牌”实现高质量发展的“四个优势”,共同助力综合能源服务行业高质量发展。

3.1 国家层面

国家层面要做好顶层设计和统筹布局,重点在政策牵引、深化改革、科学规划3个方面,持续营造综合能源服务高质量发展良好环境。

1)以政策牵引实现综合能源服务营商环境和政策支持相互协同。一是继续加大对综合能源服务业务政策倾斜力度。以产业政策引导用户通过综合能源服务主动节能、享受服务,激发市场主体投资积极性;在资金、税收、补贴、土地等方面加大扶持力度,协调解决融资难和融资贵等问题。二是出台新技术和新模式的鼓励政策。推动综合能源服务技术创新、配套产品、商业模式、发展业态、体制机制等方面示范应用;探索应用区块链技术,建立政府-企业-用户多方合作信用机制。构建“政府推动、市场主导、示范先行、全面转型”的综合能源服务发展格局。三是优化规范综合能源服务项目行政审批前置条件。规范审批条件,简化项目投资建设审批流程,推动项目在线审批监管平台和各相关审批系统互联互通、数据共享,避免企业重复填报、部门重复核验。

2)以深化改革实现综合能源服务发展活力与市场秩序相互协同。一是进一步深化能源体制改革,加快建设全国统一电力市场,构建有利于多能源品种协调互济的市场交易机制和价格机制,创新完善源网荷储一体化等新模式、新业态市场机制,推动“隔墙售电”等分布式能源交易机制的形成,支持清洁能源与电力用户之间实现直接交易。二是建立灵活性资源合理收益回报机制,深化用户负担的辅助服务市场机制。通过市场激励手段,鼓励用户参与系统辅助服务,完善需求侧响应和管理机制。三是充分发挥政府维护公平市场竞争秩序的作用,完善配套法律法规,加强市场监管、信息披露,提高市场透明度,努力营造有利于综合能源服务业务健康可持续发展的市场环境。

3)以科学规划实现综合能源服务能源外部引导与内生动力相互协同。一是统筹规划布局。国家和地方层面出台综合能源服务专项发展规划或指导意见,注重综合能源设施与市政气水管网等相关基础设施建设协同统筹,推进传统能源基础设施的“数字+”“智能+”升级,合理布局绿色智慧能源新增基础设施建设,优化完善能源产供储销体系,促进能源就地消纳和节能减排。二是推动综合能源服务标准化建设。加快建立综合能源服务相关基础标准、业务标准、技术标准、运行标准等标准规范和评价体系,建立综合能源智慧控制和服务平台的国家级标准,支撑综合能源服务规范化、高质量发展。三是增设综合能源服务职业资格认定,行业鉴定教育机构加强从业人员的培训交流,培养一批具备创新型、应用型、技术型特点的专业人才,完善人员储备管理制度,为综合能源行业高质量发展提供坚强人力支撑。

3.2 运营商层面

综合能源服务运营商重点加强自身竞争能力建设,围绕业务布局、商业模式、科创能力和卓越品牌4个方面,积极打造国际一流综合能源服务运营商。

1)加快业务布局,打造高质量发展的规模优势。一是积极践行综合能源服务理念。坚定综合能源服务转型发展的信心,不断优化供需匹配、多能互补、能源梯级利用、产供用协调共享的能源发展新模式,打造能源企业高质量发展的重要增长极。二是统筹新产业新业态,加快综合能源服务的一体化规划布局。要以“双碳”战略为指引,加强风光电大基地、工业园区等用户多能需求研究,谋划源网荷储等一体的绿色多能供应新模式。要坚持因地制宜,以需求为导向,精准把握资源禀赋、负荷特征,集中式与分布式并举,实现综合能源服务规划、设计、建设和运营的一体化。三是要坚持自身优势。立足企业主业优势业务,在产业链中科学定位,积极向产业链下游延伸,打通连接用户的“最后一公里”,抢占市场份额,打造多元融合的综合能源服务业务体系。

2)创新商业模式,打造高质量发展的运营优势。一是积极培育新商业模式。加强战略性、前瞻性产业研究,敏锐把握市场前景和“风口”,充分利用大数据、云计算及人工智能等新技术,创新能源与信息融合应用新模式,加快拓展综合智慧能源,积极研究推进碳交易、虚拟电厂、碳捕集、利用与封存(carbon capture,utilization and storage,CCUS)、光伏+生态、光伏+农牧业、绿证交易、氢能储能等新业态。积极拓展综合能源供应和服务多元化发展典型应用,推动建立“风险共担、利益共享”的可持续发展商业模式,积极培育新能源+综合开发利用的新业态、新模式,推动热电冷多能源供应和服务等模式的成熟应用。强化“以用户为中心”的理念,深化开展用户侧增值服务业务典型试点,探索能源数据共享服务机制,满足用户清洁、智慧用能需求。二是建立适应用户市场的体制和机制。要树立市场观念,加强顶层设计,不断完善既符合企业管控体系,又与市场化特性相适应的管理体系、薪酬分配、激励约束、资源调配及风险防控等方面的机制。

3)增强科创能力,打造高质量发展的动能优势。一是加强技术创新和业务应用融合,提高智能化水平和服务能力。发挥科技创新驱动作用,加强核心技术攻关和成果转化,加快新能源、数字信息、通信控制、互联网、人工智能等技术融合应用,加强智慧生产、智慧用能、智慧感知等设备研发支持,加强原材料和关键部件的研发和生产,提升关键技术的自主化水平。强化信息化平台升级和基础设施建设,构建以人工智能为核心的服务体系,推动产业发展的迭代升级。二是加强综合能源服务的人才培养。建设综合能源服务人才梯队,开展企业与高校、科研机构的深度合作,形成产学研一体化的人才培养模式,培育综合能源服务业务相关咨询、规划、设计、投融资、建设、运维等一体化能力,为综合能源服务高质量发展提供人才支撑。

4)构建卓越品牌,打造高质量发展的生态优势。一是加强企业服务品牌建设。加大企业综合能源服务发展理念、业务成效、先进技术和示范项目宣传,利用公众平台、新媒体等媒介聚合资源,不断提升客户满意度和认同感,提升企业品牌形象。二是加强生态圈建设。以运营商良好的品牌影响力,加强内外协同,强化与各级政府、行业协会、科研机构、上下游企业合作,加强对用户的培育,有效整合政、产、学、研、用各方资源,建立资源、技术合作机制和常态化对外联络机制,形成“价值共同体”,打造风险共担、共享共赢的综合能源服务“生态圈”,形成跨界融合、信息互通、资源和成果共享的发展生态。

4 结论

我国已经进入了能源生产和消费革命的新时代,综合能源服务作为行业新模式、新业态正在快速发展,面临政策、技术和市场等多方面良好形势和发展机遇,具有广阔的发展前景,同时也面临着激烈的行业竞争和挑战。主要结论如下:

1)为推进综合能源服务产业高质量健康发展,国家层面要加强综合能源服务行业顶层设计,加大政策支持力度,深化能源市场体制机制改革,做好统筹规划,为综合能源服务高质量发展营造良好环境。

2)综合能源服务运营商要重点加强自身竞争能力建设,加快业务布局,建立适应市场化运营的体制和机制,加强商业模式和科技创新,构建卓越品牌,打造共享共赢生态圈,力争成为国际一流综合能源服务运营商。

参考文献

“双碳”目标下中国综合能源服务的态势辨析与理论架构

[J].

Situation identification and theory architecture of integrated energy services under dual carbon goal in China

[J].

计及条件风险价值和综合需求响应的产消者能量共享激励策略

[J].

Energy sharing incentive strategy of prosumers considering conditional value at risk and integrated demand response

[J].

面向综合能源系统的综合需求响应策略及其建模技术

[J].

Integrated demand response strategy and modeling technology for integrated energy systems

[J].

计及能源社区产消者的综合能源系统优化方法

[J].

Integrated energy system optimization considering energy communities with prosumers

[J].

综合能源服务效用模型及用户需求评估

[J].

Utility model and demand assessment method of integrated energy service

[J].

产业园区新型多能联供综合能源服务研究

[J].

Research on new integrated energy system with multi-power combined supply of industrial parks

[J].

考虑动态能价及碳证交易的综合能源系统零碳优化

[J].

Zero-carbon optimization of integrated energy system considering dynamic energy prices and carbon certificate trading

[J].

基于博弈的多综合能源微网系统优化运行策略

[J].

Optimal operation strategy of multi-integrated energy microgrid system based on game

[J].

考虑源-荷-储多能互补的冷-热-电综合能源系统优化运行研究

[J].

Research on optimal operation of cold-thermal-electric integrated energy system considering source-load-storage multi-energy complementarity

[J].

能源转型背景下分布式能源技术发展前景

[J].

Development prospect of distributed energy technology under the background of energy transformation

[J].

公共楼宇可调负荷资源调控技术研究综述

[J].

Review of research on regulation technology of adjustable load resources in public buildings

[J].

Conceptualising domestic energy service business models:a typology and policy recommendations

[J].

Integrated energy services for the industrial sector:an innovative model for sustainable electricity supply

[J].

综合能源服务发展现状与路径研究

[J].

Development status and path of comprehensive energy services

[J].

Environmental implications of economic complexity and its role in determining how renewable energies affect CO2 emissions

[J].

国内外综合能源服务发展现状及商业模式研究

[J].

Development status and business models of comprehensive energy services

[J].

综合能源系统电网接入方式及国内外案例研究

[J].

Power grid connection methods of integrated energy systems and case studies in domestic and foreign

[J].

Reimagining future energy systems:overview of the US program to maximize energy utilization via integrated nuclear-renewable energy systems

[J].

Integrated planning of low-voltage power grids and subsidies toward a distributed generation system:case study of the diffusion of photovoltaics in a Japanese dormitory town

[J].

关于印发电力体制改革配套文件的通知

[EB/OL].(

Notice on the issuance of supporting documents for the reform of the electricity system

[EB/OL].(

关于推进多能互补集成优化示范工程建设的实施意见

[EB/OL].(

Implementation opinions on promoting the construction of multi-energy complementary integrated optimization demonstration projects

[EB/OL].(

关于扩大战略性新兴产业投资培育壮大新增长点增长极的指导意见

[EB/OL].(

Guidance on expanding investment in strategic emerging industries to cultivate and strengthen new growth points and growth poles

[EB/OL].(

关于印发“十四五”可再生能源发展规划的通知

[EB/OL].(

Notice on the issuance of the 14th Five-Year Plan for the development of renewable energy

[EB/OL].(

关于印发《“十四五”现代能源体系规划》的通知

[EB/OL].(

Notice on the issuance of the 14th Five-Year Plan for the modern energy system planning

[EB/OL].(

我国综合能源服务的现状与发展趋势

[J].

The current status and development trends of integrated energy services in China

[J].

基于需求侧博弈的区域综合能源服务商最优运营策略

[J].

Optimal operation strategy of regional comprehensive energy service providers based on a demand-side game

[J].

新形势下发电企业在综合能源服务领域的业务分析

[J].

Business analysis on integrated energy services of power generation enterprises under the new circumstances

[J].

我国综合能源服务现存问题及展望

[J].

Existing problems and prospects of integrated energy services in China

[J].

华电集团综合能源服务发展策略分析

[J].

Analysis of the development strategy for integrated energy services of China Huadian Corporation

[J].

国家电投的第二次远征

[J].

The second expedition of State Power Investment Corporation

[J].

The structure-conduct-performance paradigm and antitrust

[J].

综合能源服务政策分析与发展趋势预测

[J].

Policy analysis and development trend forecast of integrated energy services

[J].

能源互联网背景下综合能源服务市场运营模式及关键技术

[J].

Market operating model and key technologies of integrated energy services under the background of energy Internet

[J].

能源转型中的中国特色新能源高质量发展分析与思考

[J].

Analysis and reflection on high-quality development of new energy with Chinese characteristics in energy transition

[J].

能源互联网下综合能源服务商业模式综述

[J].

Overview on integrated energy service business model under energy internet

[J].

多能联盟低碳运营决策方法研究框架与展望

[J].

Research framework and prospect of multi-energy alliance low-carbon operation decision-making method

[J].

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}